放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

(转自:英大期货)

作者:李全冲

从业资格证号:F3008176

投资咨询资格证号:Z0012537

创作日期:2025.7.2

标题:美指反弹,短期铜铝上行承压

摘要:

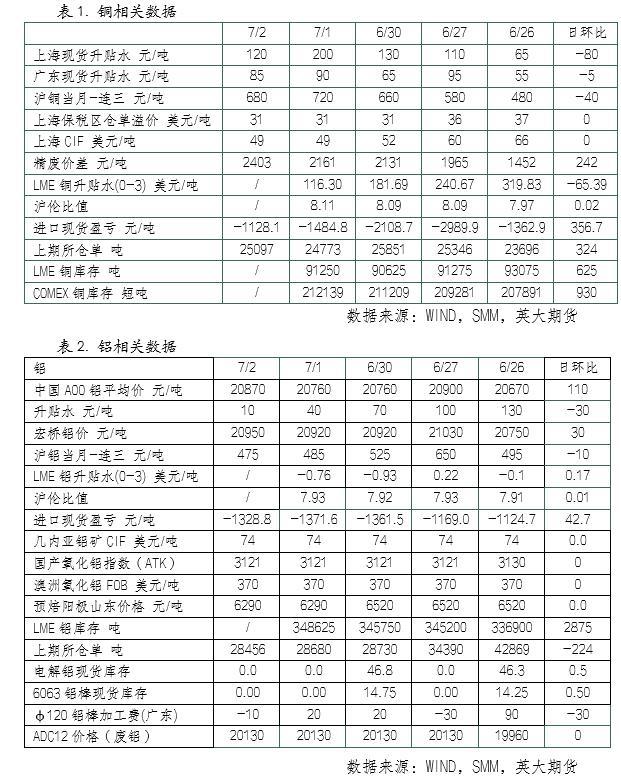

美国关税政策的不确定性以及美联储降息预期令美指承压,但美指在连跌9日后今日震荡反弹,铜铝价格今日上行受阻。铜方面,铜精矿供应紧张,美国虹吸全球电解铜,LME铜库存降至10万吨以下,国内炼厂也持续布局出口,导致国内电解铜在消费淡季需求放缓的情况下仍在去库,且当前社会库存水平远低于去年同期,支撑铜价。铝方面,近期现货市场到货增加,且随着消费淡季深入,铸锭量有增加预期,预计7月份铝锭仍有小幅增量,高铝价抑制下游消费叠加需求走弱,令电解铝累库压力增加。

今日铜铝高位小幅震荡。截至7月2日收盘,沪铜主力CU2508合约收报80540元/吨,跌100元/吨,涨幅0.96%。沪铝主力AL2508合约收报20635元/吨,涨0元/吨,涨幅0.00%。

宏观消息面,据华尔街见闻讯,7月1日,ISM公布的数据显示,由于订单和就业萎缩加剧,美国6月ISM制造业连续四个月萎缩,美国制造业低迷的局面持续。与此同时,用于衡量原材料支付价格的指标显示出通胀略有加速的迹象。数据显示,美国6月ISM制造业PMI指数为49,预期为48.8,前值为48.5。其中,新订单指数46.4,预期48.1,前值47.6。就业指数45,降至三个月低点,预期47.1,前值46.8。物价支付指数69.7,接近2022年6月以来的最高水平。订单积压指数下降2.8个点,为一年来的最大跌幅,至44.3。标普全球公布的数据显示,美国6月Markit制造业PMI终值52.9,预期52,初值52。标普全球市场情报公司首席商业经济学家Chris Williamson表示:这种改善至少有部分是由库存积累推动的,因为工厂及其零售和批发客户为应对关税相关的价格上涨和潜在的供应问题而提前备货。这些价格压力已经在积聚,6月工厂报告的成本大幅上升与关税相关,并将这些成本转嫁给客户。企业信心自4月的低点以来持续回升。面对较少的贸易和关税担忧,美国制造商的乐观情绪有所增强。不过,许多公司仍持谨慎态度,尤其是在暂停关税的最后期限临近之际。

当地时间7月1日,美联储主席鲍威尔在葡萄牙由欧洲央行主办的会议上发言。鲍威尔重申:我们只是暂时观望。只要美国经济保持稳健,我们认为谨慎的做法是等待、获取更多信息,并观察这些影响可能是什么。关于通胀和劳动力市场,鲍威尔重申,关税影响预计将在未来几个月的通胀数据中显现,但他也承认不确定因素依然存在。在谈到劳动力市场时,他说:“我们预计劳动力市场逐渐降温。我们非常密切地关注任何意外疲软的迹象。”

铜现货市场方面,日内持货商积极出货,存在低价压价拿货需求,但下游需求在高铜价抑制下不理想。7月2日SMM 1#电解铜现货对当月2507合约报升水60-升水180元/吨,均价报价升水120元/吨,较上一交易日下降80元/吨;SMM1#电解铜价格为80870~81110元/吨。广东地区到货增加而消费疲软,持货商仍看好后市升水不愿低价出货,但加工企业补货不积极,整体交投淡静。

铝现货市场方面,早间现货市场整体依旧清淡,下游接货意愿不足。7月2日,SMM A00铝报20810元/吨,较上一交易日上涨30元/吨,对07合约升水10,较上一交易日收窄30元/吨。

总的来看,美国关税政策的不确定性以及美联储降息预期令美指承压,但美指在连跌9日后今日震荡反弹,铜铝价格今日上行受阻。铜方面,铜精矿供应紧张,美国虹吸全球电解铜,LME铜库存降至10万吨以下,国内炼厂也持续布局出口,导致国内电解铜在消费淡季需求放缓的情况下仍在去库,且当前社会库存水平远低于去年同期,支撑铜价。铝方面,近期现货市场到货增加,且随着消费淡季深入,铸锭量有增加预期,预计7月份铝锭仍有小幅增量,高铝价抑制下游消费叠加需求走弱,令电解铝累库压力增加。

免责声明:

本报告中的信息均源于公开资料,仅作参考之用。英大期货研究所力求准确可靠,但对于信息的准确性及完备性不作任何保证。不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经英大期货研究所许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任。英大期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归英大期货有限公司所有。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

通弘网提示:文章来自网络,不代表本站观点。